Pénzügyek

Valóban rosszul jártak a devizahitelesek?

2013. március 14.,

penzcentrum.hu

A jelenlegi magas árfolyamszinteket nézve nehéz elhinni, de még mindig jobban járt több devizahiteles, mintha forintban vette volna fel a kölcsönét. Hiába van most magasabb tartozása, az alacsonyabb kamatok miatt valószínűleg kevesebbet kell visszafizetnie, mint a 11 százalékos díj felett törlesztő forinthiteleseknek.

A kamatoknál sokkal inkább meghatározza a havi törlesztőrészleteket és az adósok előtt tornyosuló tartozást az árfolyam, mint azt látható volt az elmúlt napokban is szinte percről percre képes új csúcsokra emelkedni vagy akár rég nem látott mélységekbe süllyedni. Ez utóbbi történt a japán jennel is az előző hónap folyamán, aminek következtében a reményvesztett jenhitelesek kicsit fellélegezhetnek. Az összes hitelt összehasonlítva most úgy néz ki nem ők jártak a legrosszabbul.

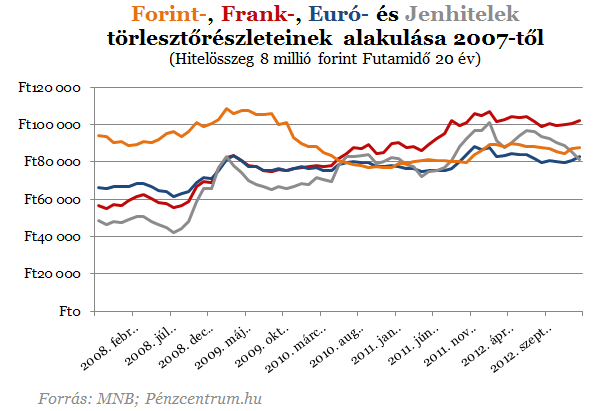

A kölcsönök elsődleges költsége a kamat és az ugyancsak a tőketartozáshoz kapcsolódó egyéb díjak, ez a kettő együtt a THM. Igen magas, 13 százalékos THM érték felett kezdték törleszteni tartozásukat a forinthiteles lakásvásárlók 2007-ben, ez akkor 94 ezer forintos törlesztőrészletet jelentett 8 millió forint felvétele esetén, amit 20 év alatt kell végleg visszafizetni. Ennyit sokan nem akartak havonta kifizetni, így döntöttek inkább a 56 ezer forintos törlesztőrészletű frank vagy a kezdetben 48 ezer forintos jenhitel mellett. De sokan az euró alapú kölcsönt választották, aminek a kezdeti törlesztője ekkor 66 ezer forint volt.

Később az árfolyamok változásával a jenhitelesek kerültek a legnehezebb helyzetbe. Míg a legtöbben 1,6-os árfolyam felett vette fel hitelét, tavaly januárra 3 fölé ugrott az árfolyam, megduplázva az adósok tartozását is. De a most januári számok tükrében úgy néz ki, hogy nem a jenhitelesek állnak legrosszabbul a hitelek versenyében.

Ha minden devizában 8 milliót vettünk volna fel 2007 szeptemberében, akkor a frankhitelünk állna most a legrosszabbul. Ez után 5 millió 369 ezret fizethettünk volna vissza, de még további 10 millió 640 ezerrel tartoznánk, ez összesen kicsivel több, mint 16 millió forint. A jenhitel ehhez képest még ha hajszálnyival is de 15 millió alatt van. De minden devizában felvett hitel esetén kevesebbet kellett volna 2013 januárjáig fizetni, mint forintban.

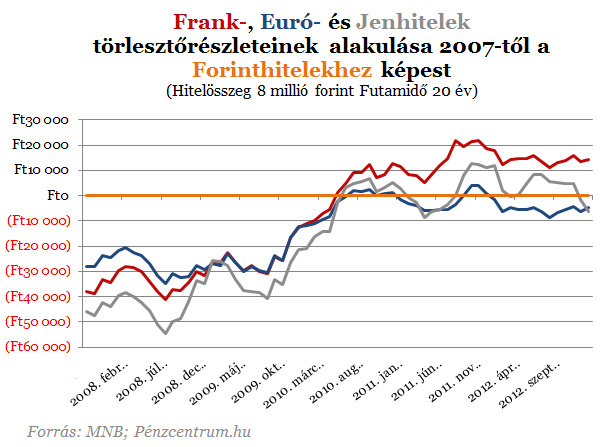

Nézzük meg, hogy a forinthitelhez képest, hogy alakultak a törlesztőrészletek. A lenti ábrán jól látszik, hogy 2010 tavasza óta beszélhetünk arról, hogy többet fizetnek a devizahitelesek, de mára csak a frank esetében maradt a törlesztőrészlet a forinté felett.

Jól látszik, hogy a devizahitelek esetén eddig messze nem kellett olyan magas törlesztőrészleteket fizetni, mint a 2007-ben forinthitelben eladósodottaknak. A baj az, hogy a fennmaradt tartozás a devizahitelek esetén az árfolyamváltozásnak megfelelően megugrott, míg a forinthitelek esetén elkezdett szépen apadni, még a magas kamatterhek ellenére is.

A négy példahitelünk közül most a frank alapú miatt aggódhatnánk a legjobban hiszen a teljes tartozás jelenleg 10 millió 641 ezer, hiába fizettünk már 5 milliónál is többet. A jenhitel a jelenlegi pillanatképünkön már jobban áll mint egy éve, amikor 3 forint felett volt az árfolyam, de még így is 10 millió forint felett van a hátra lévő tartozás. Az euróhitelesek se tartoznak kevesebbel, mint amennyit felvettek, de a magas kamatköltségek miatt a forinthitelesek se tudtak még 1 millió forintot se törleszteni.

Melyik hitelt választanánk, ha most 2007-ben lennénk?

Nehéz megmondani még ma is, a jenhitelesek sokáig kétségbeesve nézhették, ahogy az árfolyam megkétszerezte tartozásukat, a forinthitelesek pedig máig 11 százalékos THM felett fizetnek. De ezeknek a hiteleknek az esetében is hátra van még 14 év a törlesztésből, ahogy a legtöbb devizahiteles is több évtizedre adósodott el.

Összesen több, mint 23 milliót kellene a jelenlegi feltételek szerint visszafizetni a frankhiteleseknek, ami "csak" 2 millióval több, mint a forinthitelesek végleges mérlege. És, ami igazán meglepő, hogy a devizahitelesek közül a jenben eladósodottak fizethetnek végül a legkevesebbet - persze csak, ha nem változik semmi a következő 14 évben -, az euróhitelesek köze fél millióval fizetnek többet náluk, a végső egyenlegük 19,5 millió lehet. (Egyébként a mostani legjobb piaci forinthitel esetén is 17 millió forint körüli összes visszafizetendőre számíthatunk. Ezt megnézheted te is a BankRáció.hu-n)

A devizahitelek esetén a legmeghatározóbb tényező a deviza. A tartozás az árfolyam mozgásának köszönhetően akár naponta is változhat. A forinthitelesek ezzel szemben szinte biztosan az eredeti tartozásuk többszörösét fizetik vissza a teljes futamidő alatt. A hitelesek mentőcsomagjai mégis csak a devizában eladósodottakat segíti, ráadásul úgy, hogy mások ezeknek a költségeiből jócskán kiveszik a részüket, különösen igaz ez a forinthitelesekre.

A Magyar Nemzeti Bank összefoglaló tájékoztató füzetet jelentetett meg az elszámolási-forintosítási törvénnyel kapcsolatban. Ezen kívül egy 7 részes kisfilm sorozatot készített annak érdekében, hogy az elszámoló leveleket minél könnyebben értelmezhessék a fogyasztók. Cikkünkben folyamatosan frissítve olvashatók az elszámolási-forintosítási törvény végrehajtásával kapcsolatos tudnivalók.

A Magyar Nemzeti Bank összefoglaló tájékoztató füzetet jelentetett meg az elszámolási-forintosítási törvénnyel kapcsolatban. Ezen kívül egy 7 részes kisfilm sorozatot készített annak érdekében, hogy az elszámoló leveleket minél könnyebben értelmezhessék a fogyasztók. Cikkünkben folyamatosan frissítve olvashatók az elszámolási-forintosítási törvény végrehajtásával kapcsolatos tudnivalók.